Qué significa realmente "el derecho" de una casa

En el lenguaje del mercado informal salvadoreño, "comprar el derecho" suele referirse a una de estas cuatro situaciones: compra de posesión o derechos posesorios, cesión de saldo a favor en una operación financiada, promesa de compraventa, o una compraventa con pacto de retroventa. Son figuras completamente distintas. Y no todas te dan lo mismo.

La diferencia entre poseer y ser dueño

El Código Civil salvadoreño es claro: la compraventa por sí sola no transfiere el dominio de un inmueble. Para eso se necesita tradición — y en bienes raíces, esa tradición debe constar en escritura pública e inscribirse en el Registro de la Propiedad Raíz e Hipotecas. Sin inscripción, tu título no es oponible frente a terceros. Traducido al lenguaje cotidiano: puedes vivir en la casa, pero si el vendedor la vende a otra persona que sí inscribe primero, legalmente esa persona tiene preferencia sobre ti.

Por qué "el papel con firma autenticada" no es suficiente

Un error común es creer que un documento privado autenticado por notario equivale a una escritura pública. No es así. La jurisprudencia salvadoreña ha establecido expresamente que, para transmitir válidamente posesión derivada sobre un inmueble, el medio idóneo también debe ser escritura pública. El "papel privado con firma autenticada" no ofrece el mismo nivel de protección, ni siquiera cuando las partes lo llaman cesión de posesión o compra del derecho.

Las figuras más comunes y lo que realmente ofrecen

No todas las "compras de derecho" son iguales. Identificar correctamente la figura es el primer paso para saber si estás protegido — o no.

Compra de posesión o derechos posesorios

Es la más común en el mercado informal. El vendedor no es dueño inscrito, pero posee y usa el inmueble. Te transfiere esa posesión. Puedes habitarla, incluso defenderla legalmente. Pero no tenés dominio registral, lo que significa que no podés venderla fácilmente, hipotecarla, ni resistir a un tercero con mejor posición en el Registro.

Cesión de saldo a favor

Ocurre cuando alguien está pagando una propiedad en cuotas y "te vende su lugar" en ese financiamiento. El problema: si hay un acreedor involucrado — banco, financiera o el mismo vendedor original — la sustitución de deudor puede requerir el consentimiento expreso de ese acreedor. Sin ese consentimiento, el deudor original sigue obligado y tu posición puede no tener validez frente al financiero.

Promesa de compraventa

Es el compromiso de firmar una escritura definitiva en el futuro. No transfiere dominio hoy. Solo te da derecho a exigir que se formalice después — si se cumplen los cuatro requisitos del artículo 1425 del Código Civil. Es una herramienta útil para reservar y fijar condiciones, pero debe estar bien redactada por un notario de confianza.

Compraventa con pacto de retroventa

El vendedor te vende hoy, pero se reserva el derecho de "recuperar" la propiedad en un plazo máximo de cuatro años. Es la figura más litigiosa de todas. A veces se usa para respaldar deudas informales. Para una familia que busca estabilidad habitacional, es una figura demasiado inestable y peligrosa.

Los riesgos que nadie te menciona antes de firmar

Comprar "el derecho" puede parecer la única puerta de entrada a la vivienda propia. Y a veces lo es. Pero esa puerta puede tener trampas que solo se ven después de haber pagado.

El vendedor puede no tener qué venderte

El Código Civil establece que la tradición transmite los derechos que el tradente puede transmitir — ni más, ni menos. Si el vendedor es poseedor sin título inscrito, heredero no inscrito, o promitente comprador que todavía no escrituró, puede que solo te esté transfiriendo una expectativa. La venta de cosa ajena genera obligaciones entre las partes, pero no afecta al verdadero dueño del inmueble.

Hipotecas y embargos que siguen a la casa

La hipoteca persigue al inmueble, no a la persona. Si la propiedad tiene una deuda hipotecaria que el vendedor no te reveló, el acreedor puede perseguir la finca aunque vos ya la hayas pagado. Lo mismo aplica a embargos y anotaciones preventivas. Por eso la revisión en el CNR es indispensable antes de entregar cualquier suma relevante.

El costo fiscal que se posterga, no se elimina

Algunas personas intentan evitar impuestos comprando "el derecho" en lugar de hacer una escritura formal. Pero eso no elimina el problema — solo lo difiere. Al momento de escriturar o regularizar, el impuesto de transferencia aplica (3% sobre el exceso de ¢250,000), y si han pasado más de doce meses desde la adquisición, la ganancia de capital tributa al 10%. Postergar no es ahorrar.

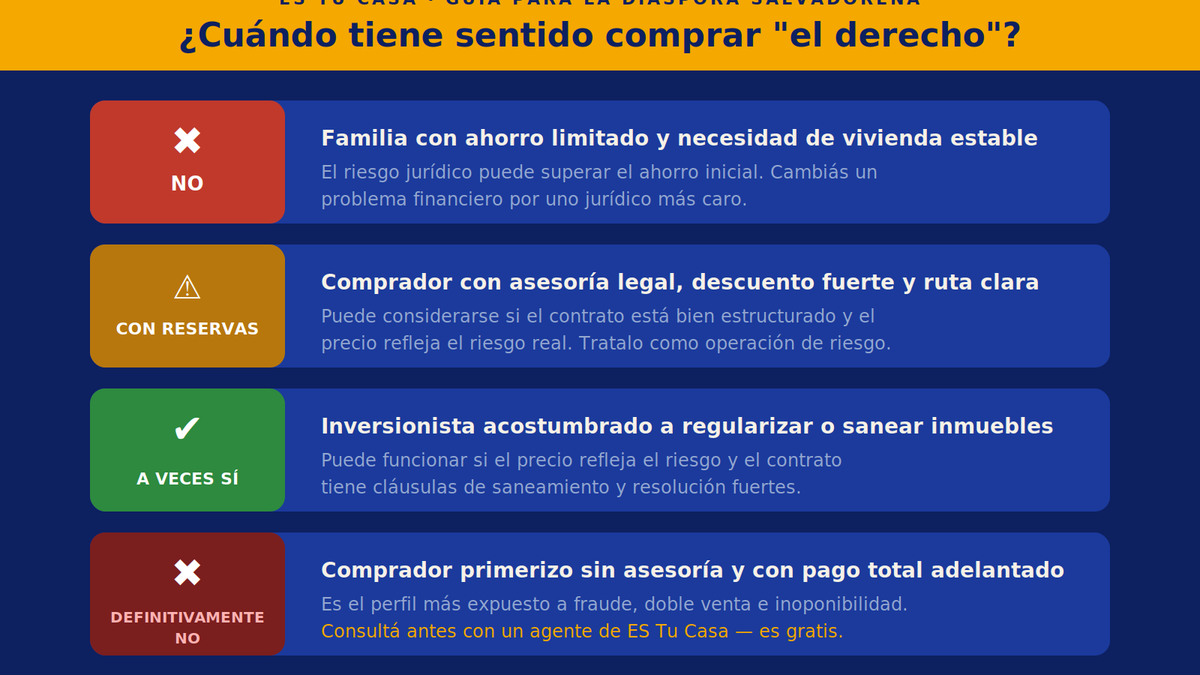

Cuándo sí puede tener sentido — y cuándo definitivamente no

Seamos directos: como regla general, comprar solo "el derecho" de una casa no es recomendable para quien busca seguridad patrimonial, poder vender después, heredar sin pleitos o hipotecar.

Perfiles en los que puede ser razonable — con muchas condiciones

Puede considerarse únicamente cuando concurren todos estos factores al mismo tiempo: precio fuertemente descontado que refleja el riesgo real, posesión pacífica y antigua verificable, ausencia de gravámenes visibles en el Registro, ruta documentada y creíble hacia escrituración o regularización, contrato notarial bien estructurado con hitos de pago, y asesoría legal independiente del comprador. Si falta cualquiera de estas condiciones, el riesgo sube exponencialmente.

Perfiles en los que no tiene sentido

Si sos una familia con ahorros limitados que necesita certeza de permanencia, si no tenés capacidad de litigar si algo sale mal, si vas a pagar el precio completo por adelantado, o si no tenés un abogado o notario propio revisando el contrato — no comprés "el derecho." Estás cambiando un problema financiero por un problema jurídico más caro.

Cómo protegerte si decidís avanzar

Si después de evaluar todo decidís que la operación tiene sentido, la disciplina que debe guiarte es la misma que exige el crédito formal. El FSV, por ejemplo, pide escritura inscrita, certificación extractada, ubicación catastral y evaluación de capacidad de pago. Eso no convierte un negocio privado en seguro, pero funciona como lista mínima de debida diligencia.

El flujo prudente paso a paso

Antes de firmar cualquier cosa, debés poder responder "sí" a estas preguntas: ¿Sabés exactamente qué figura estás comprando — dominio, posesión, promesa o saldo a favor? ¿Viste la certificación extractada reciente del CNR? ¿Revisaste la matrícula, hipotecas, embargos y anotaciones? ¿La realidad física del inmueble coincide con la registral? ¿El vendedor tiene legitimación legal para firmar? ¿Existe una ruta realista de escrituración o regularización? ¿Estás pagando por etapas, no todo por adelantado?

El contrato debe tener dientes

Un contrato bien estructurado incluye: declaración expresa de la figura jurídica, estado registral declarado bajo juramento, esquema de pago por hitos verificables, cláusula de saneamiento reforzado, obligación del vendedor de cooperar en todo trámite futuro, y causas de resolución automática si aparece un gravamen no revelado o si el Registro deniega la inscripción.

Alternativas reales para quien no accede al crédito tradicional

Si la razón por la que considerás comprar "el derecho" es porque la banca te ha dicho que no calificás, hay opciones formales que vale la pena explorar antes de asumir el riesgo informal.

El FSV ofrece programas específicos para distintos perfiles: Casa Joven, Casa Mujer, Vivienda Cercana, compra de vivienda usada y recuperada. FONAVIPO trabaja con familias de hasta seis salarios mínimos del sector comercio y servicios, a través de cooperativas e instituciones autorizadas. La vivienda recuperada del FSV puede tener condiciones más accesibles que la banca privada. Y cuando la compra todavía no es viable, un alquiler bien documentado — o un contrato de arrendamiento con promesa de compra redactado con precisión notarial — puede ser mejor punto de partida que pagar por una falsa apariencia de propiedad.

¿Querés comprar en El Salvador desde el exterior pero no sabés si lo que te ofrecen es seguro? En ES Tu Casa te ayudamos a revisar la operación antes de que firmes nada. Consultá gratis por WhatsApp con uno de nuestros agentes — estucasasv.com/contacto

Preguntas frecuentes

¿"Comprar el derecho" de una casa en El Salvador me hace dueño legalmente? No necesariamente. Depende de qué figura estás comprando. Si no hay escritura pública inscrita en el Registro de la Propiedad, no tenés dominio registral. Podés tener posesión o un derecho personal contra el vendedor, pero eso no es lo mismo que ser propietario frente a terceros.

¿Qué documentos debo pedir antes de comprar el derecho de una casa? Como mínimo: certificación extractada o literal reciente del CNR que muestre el titular, las hipotecas, embargos y anotaciones; copia del instrumento base de la posesión del vendedor; y verificación catastral del inmueble. Sin esos documentos, no entregués dinero relevante.

¿Cuánto tiempo tengo que vivir en una propiedad para que sea mía por prescripción? La prescripción ordinaria sobre bienes raíces exige posesión regular no interrumpida durante diez años. La extraordinaria puede llegar a treinta. Además, contra un título inscrito, la prescripción ordinaria no procede sin otro instrumento inscrito. No es un camino corto ni garantizado.

¿Puedo comprar el derecho de una casa en El Salvador desde los Estados Unidos? Sí, podés hacerlo mediante poder notarial debidamente autenticado y apostillado. Pero el hecho de comprar a distancia aumenta el riesgo, no lo reduce. Es fundamental tener un agente o abogado de confianza que verifique físicamente el inmueble y el estado registral antes de cualquier transferencia de fondos.

¿Qué pasa si el vendedor me vende el derecho y luego vende la misma casa a otra persona? Si esa otra persona logra inscribir su compra en el Registro de la Propiedad antes que vos, en principio tiene preferencia legal frente a terceros. La jurisprudencia salvadoreña es clara: entre dos ventas del mismo inmueble, la que produce efectos frente a terceros es la inscrita. Por eso la inscripción no es opcional — es la protección real.

Oportunidades de enlace interno sugeridas: